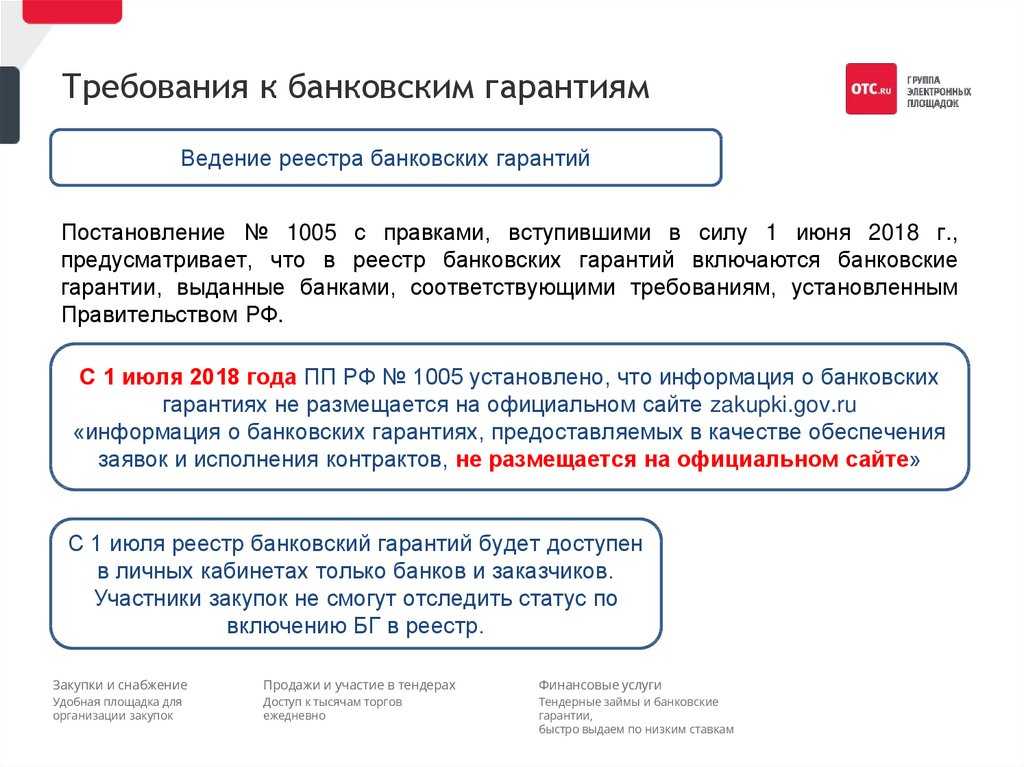

Что это такое, понятие и содержание гарантии

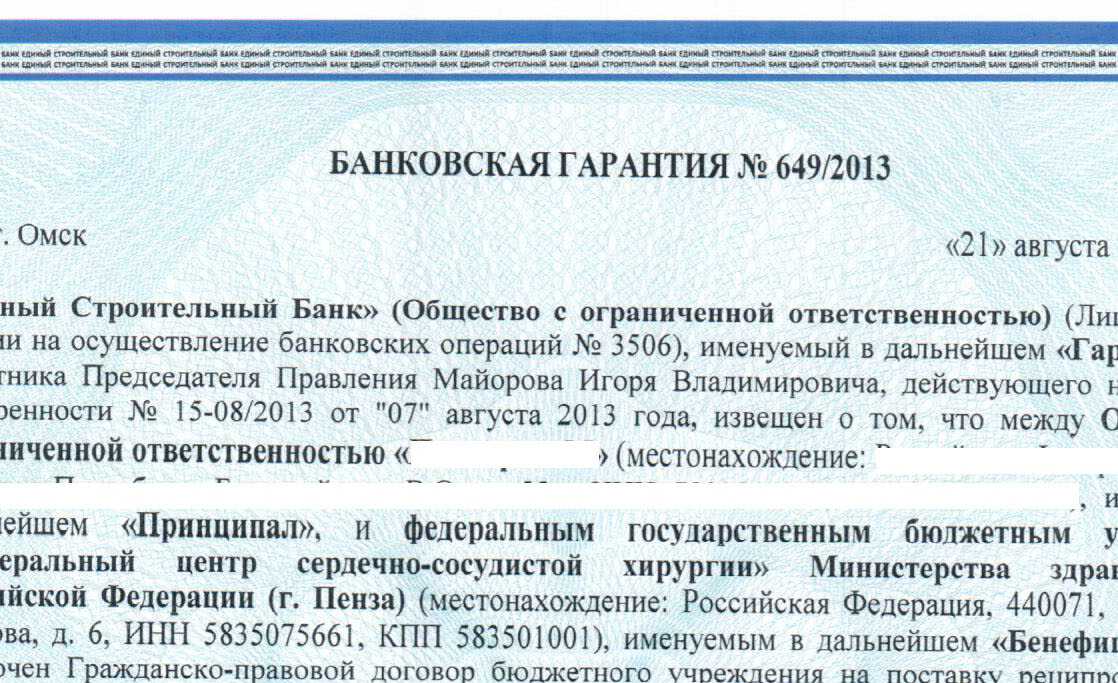

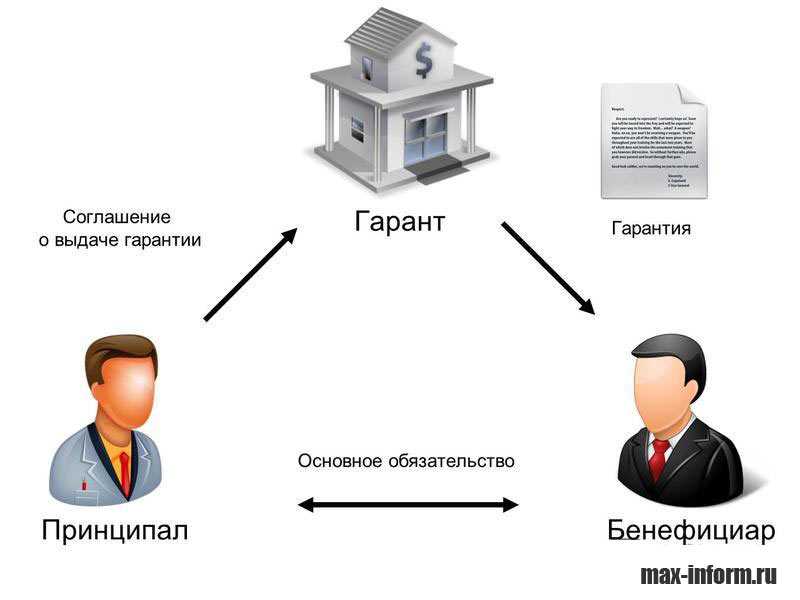

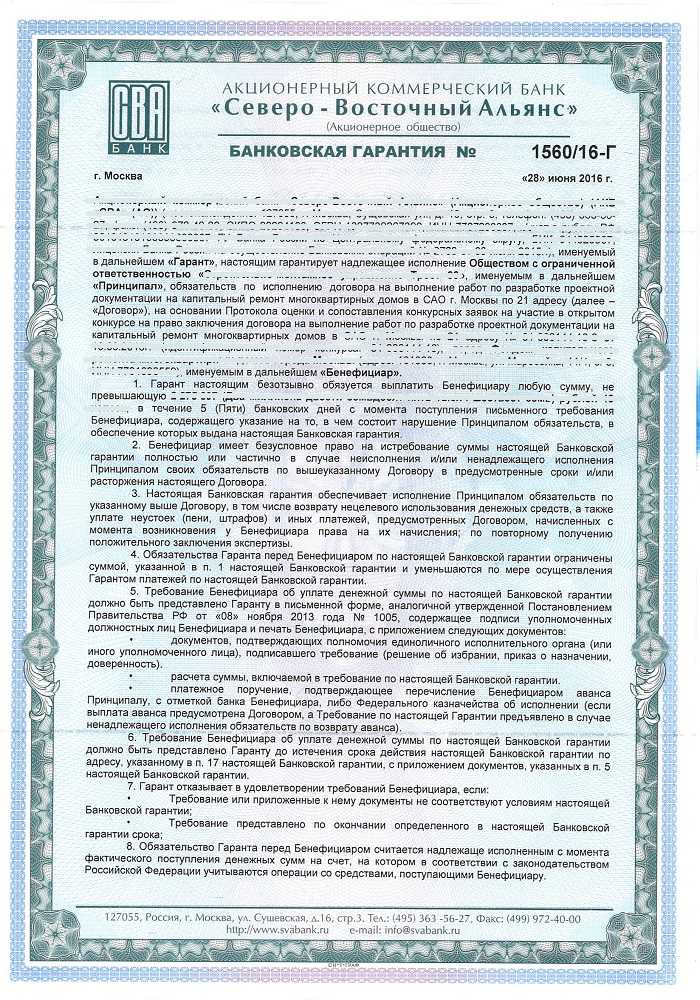

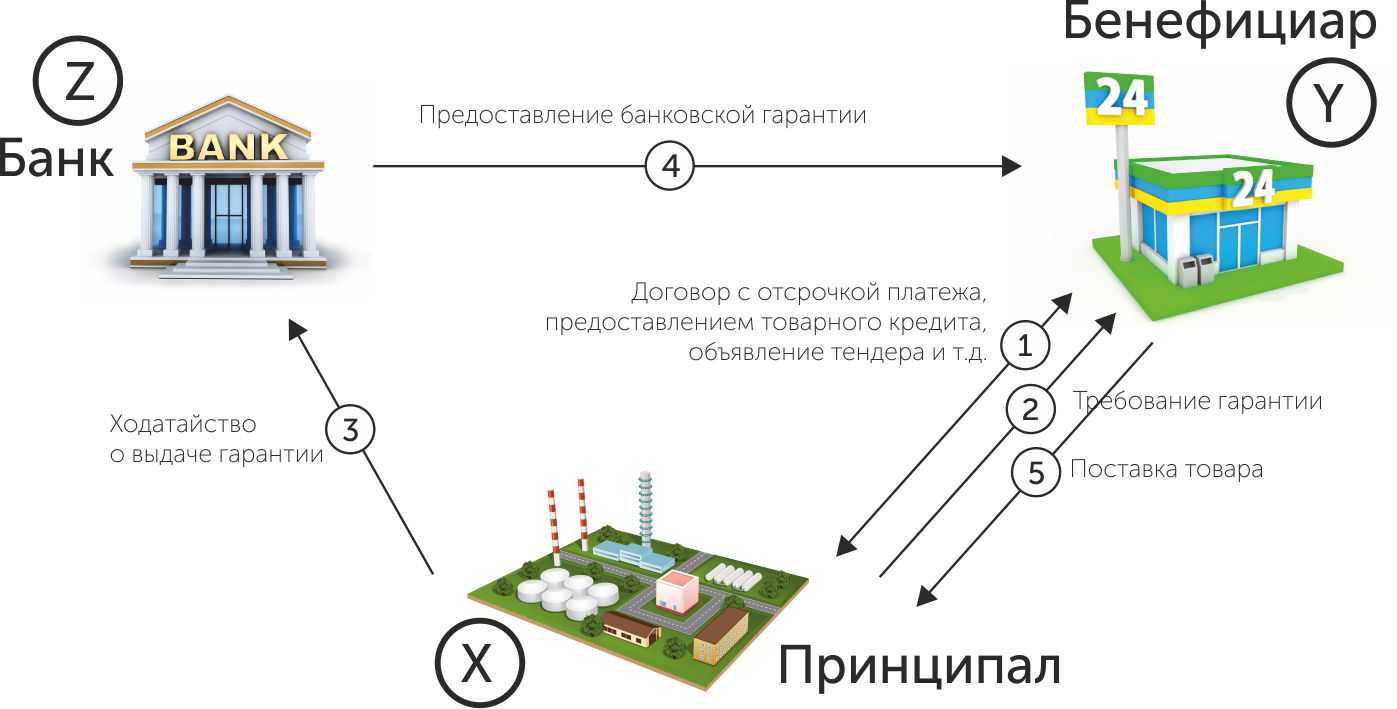

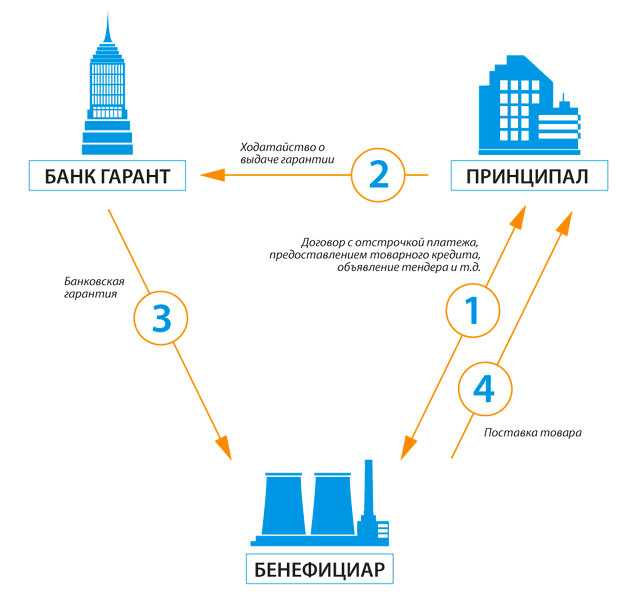

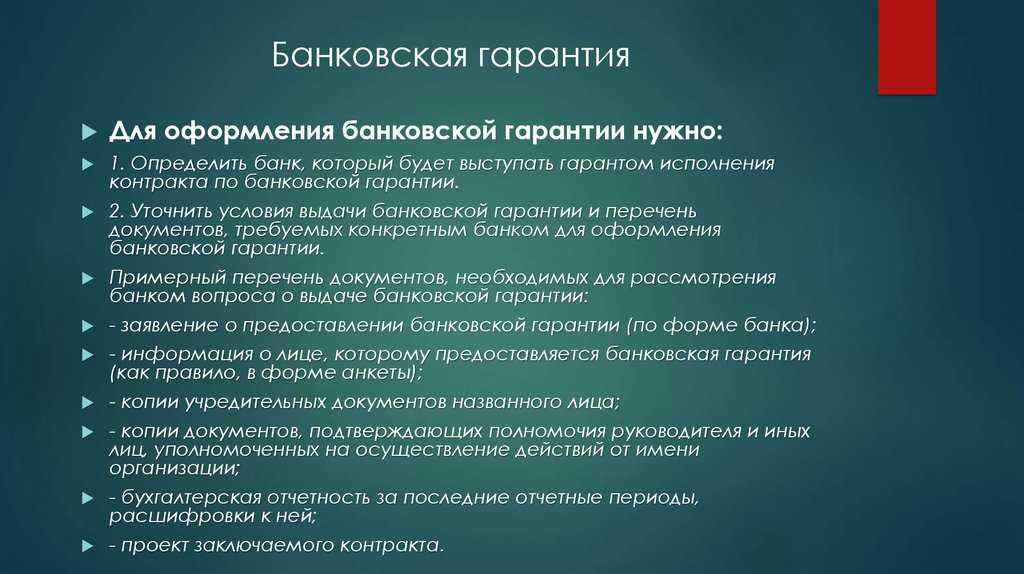

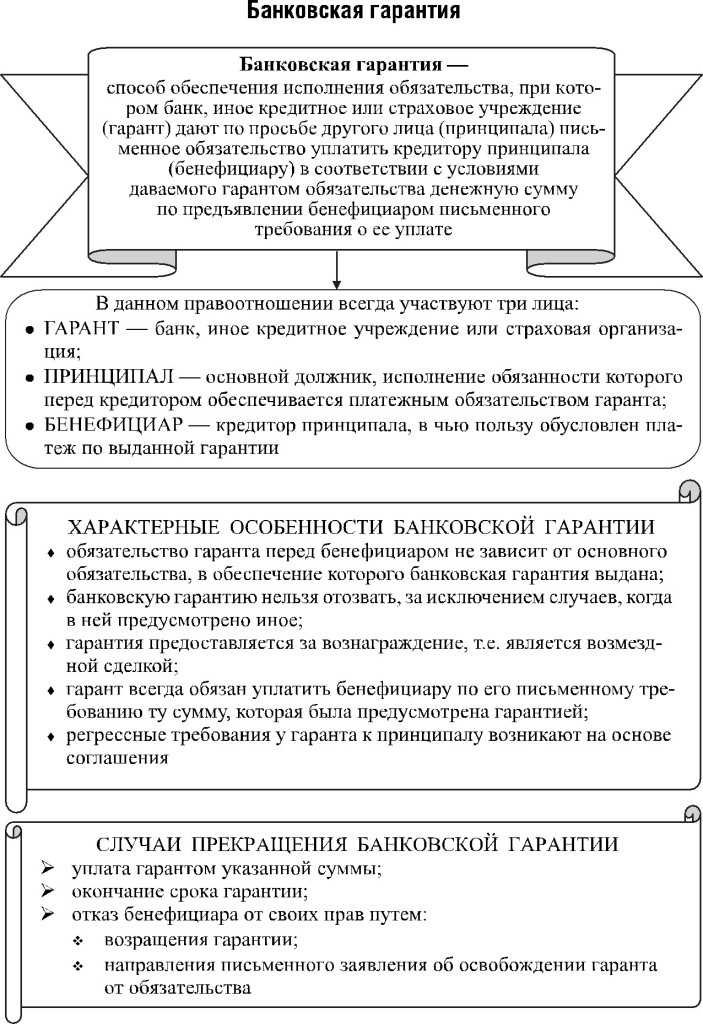

Говоря простым языком, банковская гарантия – это документ, который выдает и в одностороннем порядке подписывает банк. Этим документом банк обязуется в случае неисполнительности поставщика перечислить заказчику определенную сумму.

Для чего нужна такая гарантия? Она оформляется на обеспечение исполнения контракта, если у поставщика нет собственных «живых» денег, которые он может отправить заказчику на момент его исполнения. Если давать определение своими словами, то банковская гарантия – своеобразная страховка сделки.

![]()

Нормативное регулирование рынка банковских гарантий осуществляется Законом № 395-1 и гражданским законодательством (ст. 368-379 ГК РФ). В системе госзакупок существуют специальные правовые акты – законы 44-ФЗ и 223-ФЗ.

Банковская гарантия должна быть в обязательном порядке при участии в государственных конкурсах, аукционах и торгах. Это основное ее применение.

Гарант может отказать, если:

- Принципал не подходит по финансовым показателям.

- Компания существует короткий срок и не имеет опыта исполнения подобных контрактов.

- Кредитная история компании, включая собственников и директора, негативная.

- Идут судебные разбирательства или открыты исполнительные производства, должником в которых является принципал.

Банковская гарантия вступает в силу с момента выдачи. Действие документа нельзя просто прекратить, если он не понадобился. На какой срок выдается банковская гарантия – регламентирует закон.

Прекращение действия документа наступает в следующих случаях:

- бенефициару оплачена сумма, на которую выдан документ;

- срок гарантии, на который она выдавалась, закончился;

- бенефициар отказался от своих прав и вернул документ гаранту;

- бенефициар письменно освободил гаранта от обязательств.

При прекращении гарантии гарант должен сразу же сообщить об этом принципалу.

![]()

Может кредит лучше?

Финансовая нестабильность и бесконечные кризисы повлияли на систему кредитования не лучшим образом. В результате бизнесмены стали уходить от стандартных схем кредитования и чаще прибегать к специальным банковским продуктам, таким как банковская гарантия.

Суть этого кредитного инструмента в том, чтобы помочь предпринимателям решить текущие бизнес-задачи (чаще всего это касается участия в гос. аукционах), не изымая из оборота и не замораживая значительные суммы.

Кредит – денежный заем, который банк выдает под определенный процент. Гарантия – поручительство финансовой организации, подтверждающее благонадежность компании, за которое также уплачивается вознаграждение.

Выделить преимущества одного или другого финансового инструмента сложно. Все зависит от финансового состояния компании и ее конечных целей.

Договор банковской гарантии, в отличие от кредитного – гибкое соглашение. Он может содержать дополнительные пункты, например, отлагательные условия. Такую возможность предусматривает ст. 157 ГК РФ. Согласно требованиям этой статьи, стороны ставят возникновение предусмотренных договором обязанностей или прав в зависимость от определенных обстоятельств, которые также оговаривают заранее.

![]()

Если обстоятельство наступает, то сделка совершается – отлагательное условие приводится в действие. Например, принципал берет обязательства заключить с гарантом договор, если победит в тендере. Победа является отлагательным условием.

Довольно часто возникают ситуации, когда в банковскую гарантию необходимо внесение изменений – авизование. В таких случаях выдается документ, который подтверждает подлинность внесенных изменений и дополнений.

Также предусмотрена возможность продления гарантии, если исполнитель не уложился в сроки исполнения проекта.

Виды банковских гарантий

Есть несколько видов банковской гарантии зависимо от требований клиента. Так, банковская организация может выступать поручителем надлежащего выполнения какого-нибудь соглашения, возвращения аванса, уплату услуг. Бывают условные, безусловные гарантии и другие виды.

В рамках госзакупок

БГ госзакупки допускает предоставление лишь безотзывных и непердаваемых гарантий с определенным заказчиком периодом действия.

В строительстве

Типы гарантий в строительстве:

- БГ выполнения контракта (гарантирует соблюдение времени и своевременное исполнение строительных работ).

- Гарантия материнской организации (может выполняться в тех ситуациях, если подрядчик есть частью более крупной компании).

- БГ авансового платежа (гарантирует возвращение заказчику суммы авансовой выплаты, в ситуации неисполнения подрядчиком условий соглашения).

- БГ на гарантийный срок строительства (гарантирует устранение подрядчиком вероятных недостатков, которые выявлены после ввода объекта в эксплуатацию).

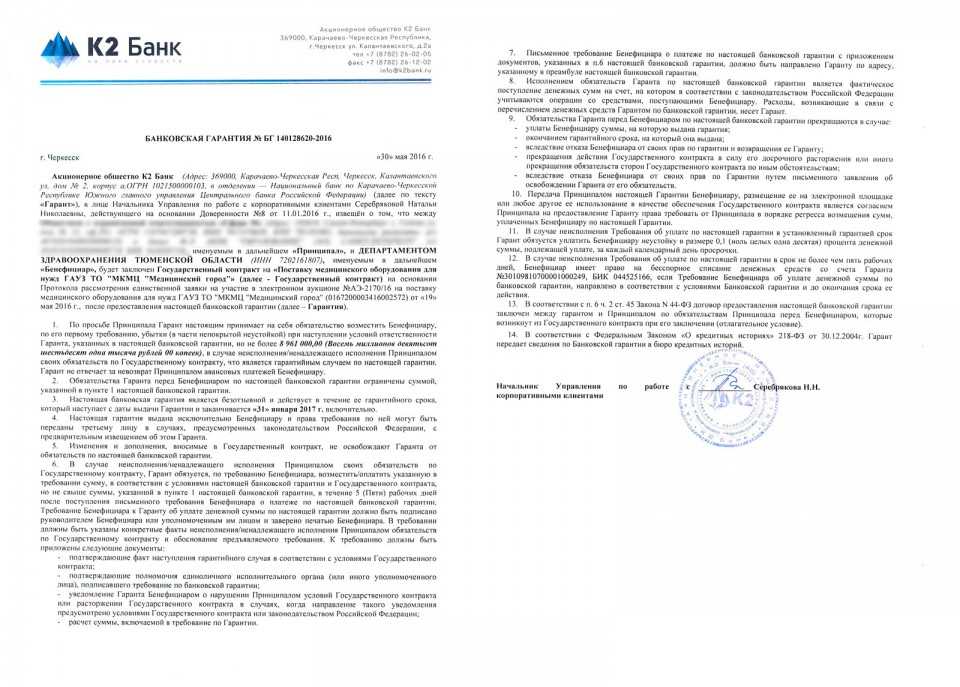

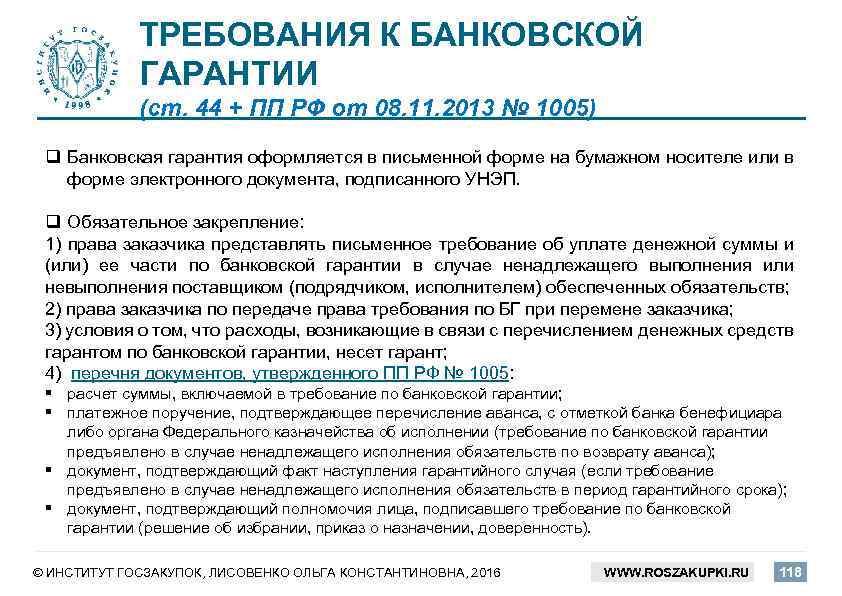

Выплата по банковской гарантии: расчет суммы, особенности БГ

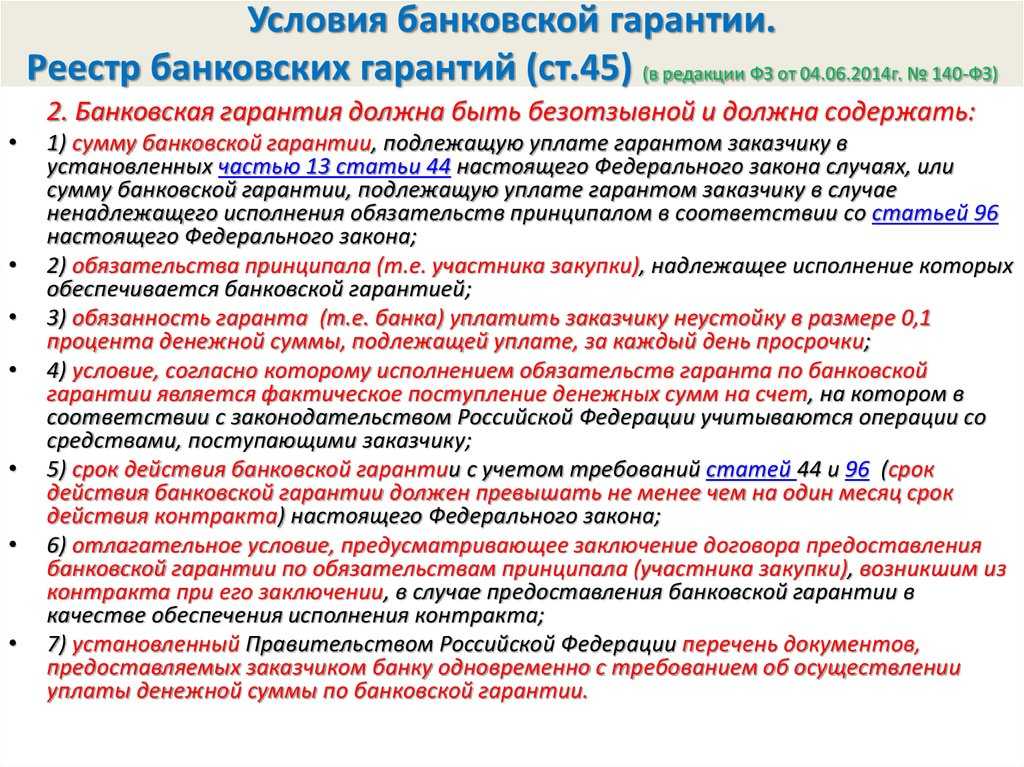

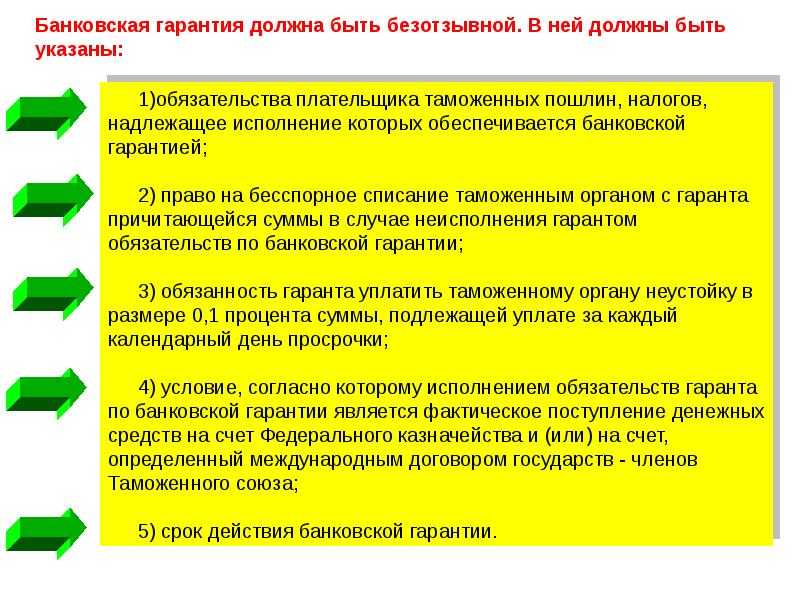

Помимо срока, номинала банковской гарантии, обязательным требованием к ее содержанию является перечень документов, которые заказчик предоставляет банку в момент обращения и в момент раскрытия банковской гарантии, и этот перечень является закрытым. Кроме того, он включается в текст БГ без изменений, поскольку не подлежит ни сокращению, ни расширению.

Обучение по 44-ФЗ, 223-ФЗ

Повышение квалификации и профпереподготовка в Контур.Школе

Подробнее о курсах

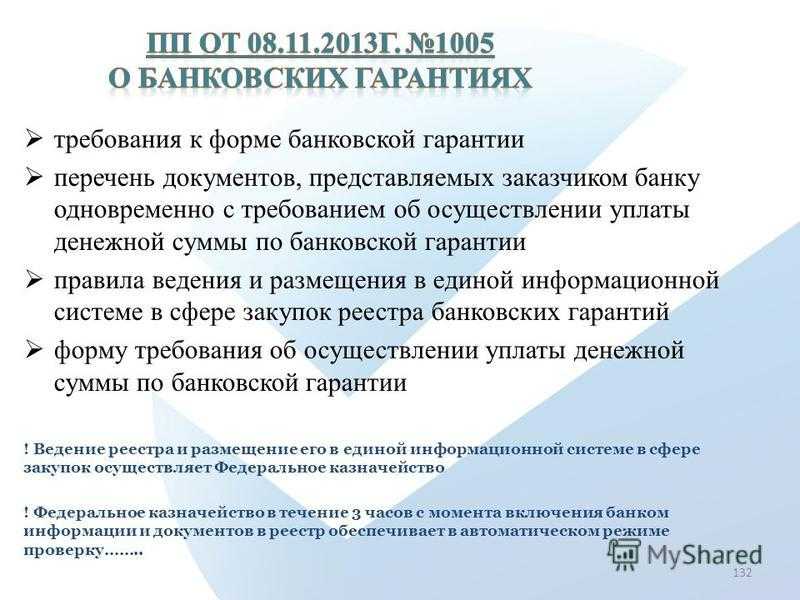

Установленный Постановлением Правительства РФ № 1005 от 08.11.2013 г. перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты суммы по банковской гарантии:

- Расчет суммы, включаемой в требование по банковской гарантии.

- Платежное поручение, подтверждающее перечисление бенефициаром аванса принципалу.На сегодняшний день выплата аванса для заказчика — это право, а не обязанность: заказчики этим правом пользуются по экономическим причинам, и в этом случае предоставлять платежное поручение необходимо.

- Документ, подтверждающий факт наступления гарантийного случая в соответствии с условиями контракта, если требование по банковской гарантии предъявлено в случае ненадлежащего исполнения принципалом обязательств в период действия гарантийного срока.

- Документ, подтверждающий полномочия лица, подписавшего требование по банковской гарантии (доверенность, приказ о возложении полномочий).

Расчет суммы выплаты по банковской гарантии

Банковская гарантия распространяется на все обязательства по контракту, хотя банки часто утверждают обратное, к примеру, признавая только штрафы и пени, а не все убытки. В случае если такое происходит, следует обратиться в суд и получить весь номинал БГ. Ее действие должно распространяться не только на сумму неустойки, но и на убытки, если документация о закупке не содержит иных условий.

Кроме того, банковская гарантия должна быть включена в реестр банковских гарантий. У всех банков, которые включены в перечень Минфина, есть право вносить сведения о выдаче банковских гарантий. В законе прописано, что при выдаче банковской гарантии банк предоставляет принципалу выписку из реестра банковских гарантий. Тем не менее сразу она не выдается: формируется по требованию заинтересованных лиц в самом реестре банковских гарантий.

Для чего нужны банковские гарантии

Несоблюдение взятых на себя договорных обязательств какой-либо организацией вполне возможно. Но если контракт заключен на очень крупную сумму, то это может привести к разорению фирмы. Поэтому заказчики и исполнители обращаются к третьим лицам, способным гарантировать их сделку, чтобы не брать на себя значительные финансовые риски, которое при неблагоприятном развитии событий могут их просто привести к банкротству.

Банковская гарантия дает возможность вести бизнес, не опасаясь значительных финансовых рисков и не допускать разорения компаний. За банковскими гарантиями часто обращаются индивидуальные предприниматели, так как малый бизнес является достаточно рискованной сферой деятельности и более крупные предприятия зачастую не хотят брать на себя повышенный риск невыполнение условий договоров и просят у малого бизнеса, при заключении любых контрактов предоставлять дополнительные финансовые гарантии.

Наличие гарантии позволяет избежать каких-либо конфликтов и негативных ситуаций, которые могут возникнуть при выполнении договора в процессе совместной деятельности заказчика и исполнителя.

Правила, срок действия гарантий распространяется на время договора, для обеспечения, которого они выдается. Если гарантия выдается на исполнение госзаказа, то она действует весь срок, пока не будет выполнен договор и распространяется на период, указанный в гарантийных обязательствах.

Вообще в бизнесе на практике, применение банковских гарантий очень широко распространено. Это своего рода страховка от финансовых рисков. Как правило, если исполнитель является достаточно надежным хозяйственным субъектом, то банки и другие кредитные учреждения, страховые фирмы с удовольствием выдают гарантии, поскольку они получают за это комиссионные и неплохо зарабатывают на этом.

Такой вариант договорных отношений очень выгоден всем сторонам, и заказчикам, и исполнителем, и кредитным учреждением, поэтому на практике он очень популярен. Это своего рода идеальный вариант, при котором заказчику-кредитору, обеспечивается гарантия частичного или полного возврата инвестированных средств, авансовых платежей, это страхует от финансовых рисков срыва контракта на выполнение работ или поставку товаров. Заключая такой договор с предоставлением гарантии, заказчик или кредитор страхует себя от финансовых рисков потерь и убытков, какие бы форс-мажорные обстоятельства не произошли на практике. Во время экономических кризисов и спада экономики, понижения бизнес активности, такие гарантии очень важны. Своего рода это страховка от финансовых рисков, только такой договор для заказчика или кредитора более выгоден, чем страховой.

![]()

Требования

К кредитным учреждениям в качестве гарантов предъявляются такие требования:

- У учреждения должна иметься лицензия БР на осуществление банковских операций, кроме того кредитная организация должна действовать на рынке финансовых услуг не меньше 5 лет.

- Финансовое состояние организации должно равняться от 1 млрд. руб.

- Финансовое учреждение обязано следовать всем определенным регулятором нормам на протяжении года.

- В компании не может проходить процесс по финансовому оздоровлению, инициированный регулятором.

Государственный заказчик может отказать в причислении выданной участником гарантии, если:

- Финансовое учреждение не входит в перечень.

- Оно не соответствует запросам закона, особенно закона 44-ФЗ, а также конкурсным требованиям.

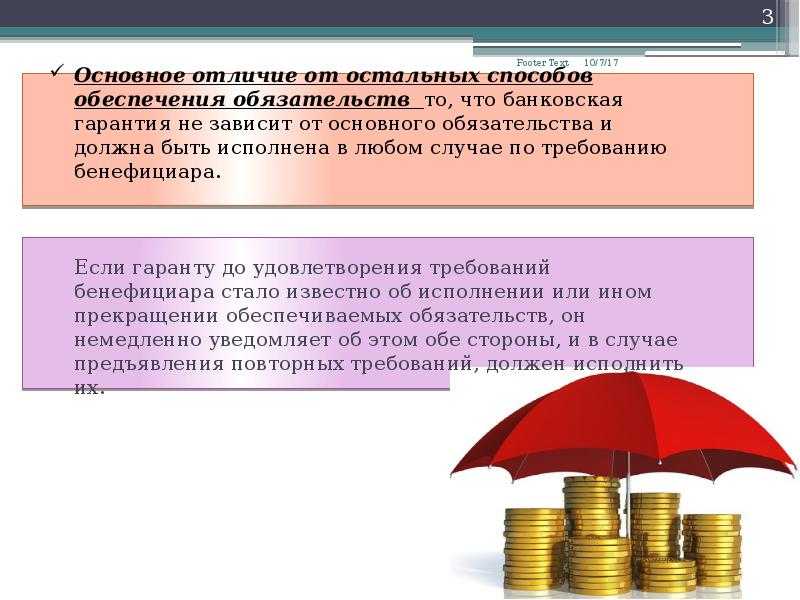

Отличия гарантии от других видов обеспечений

Существует несколько способов обеспечения обязательств, которые отличаются от банковских обеспечений и имеют ряд особенностей.

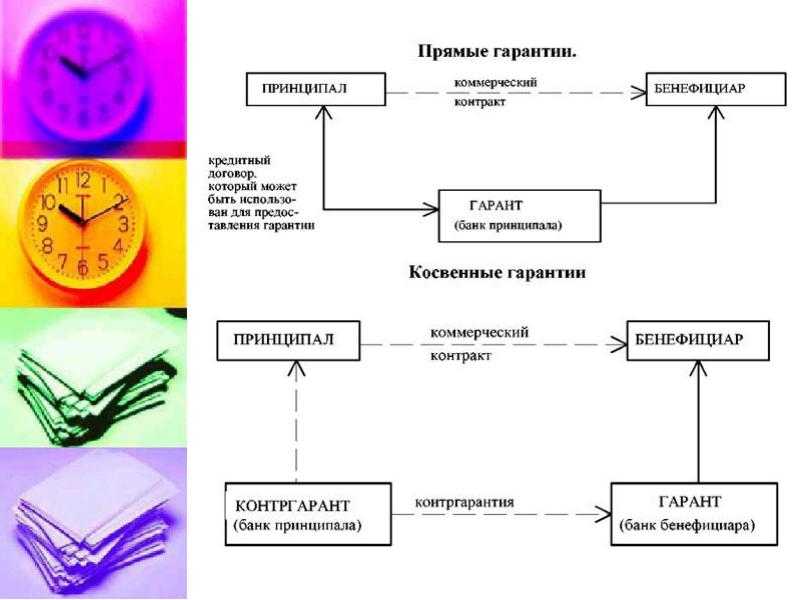

Один из них – независимая гарантия. Такая правовая конструкция существует в гражданском законодательстве РФ с 2015 года. В отличие от банковского обеспечения, независимую гарантию может выдать любая коммерческая организация. Порядок ее выдачи регулирует ст. 368 ГК РФ. Разница еще и в том, что данную конструкцию можно применить в случае, когда обязательство гаранта заключается не в финансовом обеспечении, а в передаче ценных бумаг или вещей, наделенных родовыми признаками. Условия предоставления независимой гарантии более гибкие.

Поручительство также предполагает привлечение третьего лица, которое определенным способом влияет на взаимоотношения сторон. Однако в этом случае поручитель по обязательствам должника перед кредитором несет солидарную ответственность. Гарант такой ответственности не имеет.

![]()

Во многих отношениях банковская гарантия сходна с аккредитивом, однако суть этих документов различная. Чем отличается аккредитив? Это обязательство, которое принял на себя банк. Оно заключается в осуществлении платежа, после того, как выполнены определенные условия.

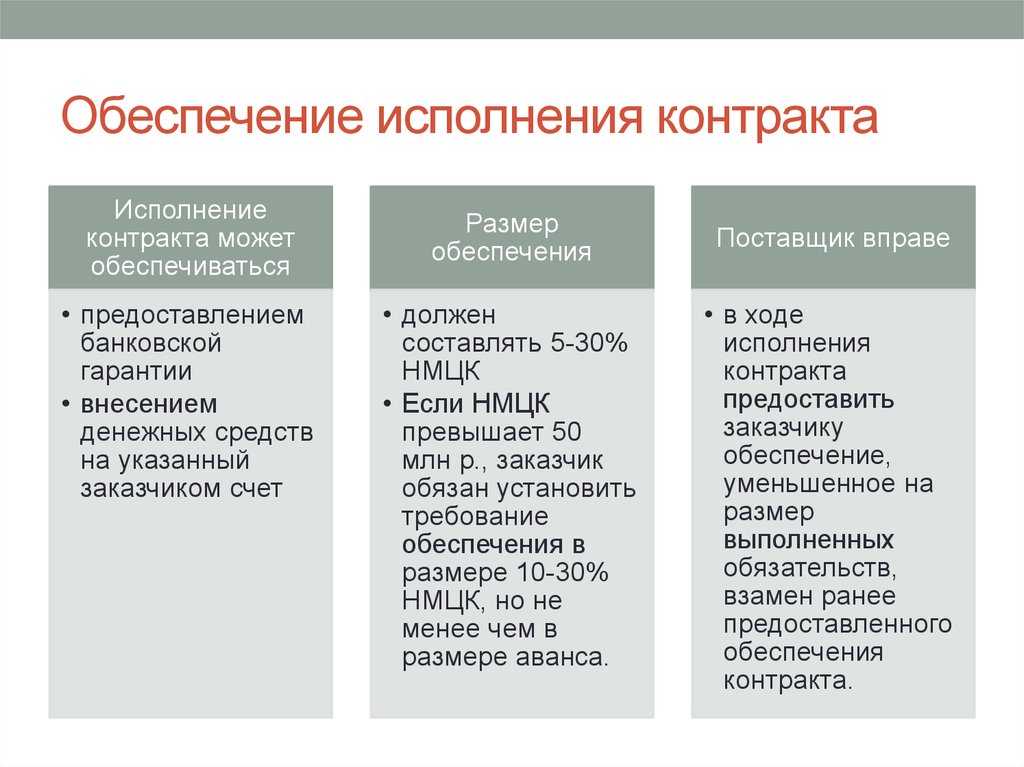

Зачастую размер обеспечения исполнения контракта – очень большая сумма, которую сложно «выдернуть» из оборота и перечислить на счет заказчика.

Различия по формам

Различаются не только виды банковских гарантий, но и сами их формы:

- Гарантия исполнения. Оформляется при закупках как продавцом, так и банком, подразумевается, что в том случае, если покупатель не исполнит свои финансовые обязательства по уплате, определенную сумму продавец получит через банк, являющийся гарантом. К ее особенностям следует отнести необходимость обозначения точного срока ее действия согласно срокам действия договора, обеспечением которого является данная форма. Если до окончания срока действия основного договора такая форма не была исполнена полностью, возможно продление сроков. В тех ситуациях, когда в продлении сроков отказано, бенефициар может требовать исполнения обязательств от банка в полном объеме в соответствии с возложенными обязанностями.

- Гарантия платежа. Практически то же самое, что и предыдущий пункт. В случае невыполнения договорных обязательств принципалом по отношению к бенефициару, такие обязательства принимает на себя банк, выступающий гарантом сделки.

- Тендерная. Оформляется в ситуациях, когда принципал намеревается принять участие в тендере, при этом расплата с организаторами тендера будет осуществляться посредством банковской гарантии. Сутью такой формы является также страхование возможных последствий в тех случаях, когда организатор конкурса отказывается принимать готовый заказ, предоставленный на конкурсной основе.

- Гарантирование возврата авансового платежа. Эта форма оформляется банком и бенефициаром в пользу принципала, применяется при варианте, когда бенефициар не исполнил свои обязанности перед покупателем. При таком стечении событий сторона-гарант обязуется возвратить оплаченный аванс покупателю за фактически неполученный товар или не предоставленные услуги. К особенностям относится возможность уменьшения прямо пропорционально выполненным продавцом обязательствам, например, в тех случаях, когда поставка товара бенефициаром осуществляется по частям.

Почему выгодно использовать этот финансовый инструмент, рассказывается в следующем видео:

https://youtube.com/watch?v=VomThEthlqg

Post Views: 108

Классификация

Как уже говорилось выше, банковская гарантия регулируется на законодательном уровне. По ФЗ-44 она должна носить безотзывной характер. Кроме всего прочего, на законодательном уровне определен перечень требований к гарантам, срок исполнения контрактов и закупок. Но все же условия сотрудничества регламентируют кредитные организации, в зависимости от специфики сотрудничества контрагентов и целей контракта.

Классифицировать банковскую гарантию можно в зависимости от способов оформления целей. В зависимости от способов оформления банковской услуги, можно выделить несколько видов:

- Безотзывная банковская гарантия. Что это такое? В соответствии с действующим законодательством это гарантия, при которой гарант ни при каких обстоятельствах не вправе отказаться от обслуживания клиента.

- Гарантия по первому требованию позволяет принципалу получить возмещение средств по своему первому требованию. Такой договор не дает банку возможности урегулировать ситуацию другими способами.

- Подтвержденной гарантией называется договор, при котором солидарную ответственность несет и другое кредитное учреждение.

- Условной гарантией называется договор, при котором наступление гарантийного случая связано с конкретными событиями, указанными в соглашении.

- Синдицированные гарантии заключаются в объединение нескольких кредитных организаций, предоставляющих обеспечение крупным корпорациям. Как правило, в такой сделке участвуют несколько коммерческих банков, один из которых является основным гарантом. При наступлении гарантийного случая в принятии решения участвуют все объединенные банки.

- Можно выделить еще одну разновидность банковской гарантии по способу оформления – это контргарантийная.

- То есть, когда в качестве обеспечения выступает не ликвидное имущество принципала, а поручительство другого банка.

- Срочная гарантия – это договор, который имеет срок действия в течение определенного периода.

![]()

Также банковскую гарантию можно разделить по целям. Их всего несколько:

- Платежная — она позволяют оградить исполнителя от неуплаты его услуг.

- В зависимости от исполнения условий договора одним из контрагентов, банковская гарантия позволяет возместить убытки в том случае, если были нарушены какие-либо параметры соглашения, например, сроки, цена, качество, объем.

- Гарантия возврата платежа защищает контрагента в том случае, если по условиям договора был предоставлен аванс, который будет гарантированно возвращен заказчику в том случае, если работа не будет выполнена.

- Гарантия возврата займов позволяет другим финансовым учреждениям получить обеспечение в виде поручительства другого банка.

- Таможенная гарантия предприятия позволяет забрать товар с таможни до окончания его оценки, банк ответит, если окончательная оценка не будет произведена вовремя.

Как видно, банковская гарантия – это понятие довольно обширное, оно имеет свои нюансы. Все стороны договора могут регулировать свои отношения в письменном виде самостоятельно, в зависимости от многих обстоятельств. Главное, чтобы их условия не противоречит действующему законодательству, и одновременно защищали интересы всех сторон сделки.

Для чего нужна банковская гарантия

Традиционно банки и финансовые группы считаются одними из наиболее надежных и солидных учреждений. Получение банковской гарантии позволяет принципалу выглядеть в глазах заказчика более надежным, чем конкуренты. Разумеется, такому исполнителю в большинстве случаев будет отдано предпочтение – ведь интересы бенефициара будут защищены при любом исходе сделки, так что риски минимизированы. При этом все финансовые затраты по приобретению гарантии берет на себя исполнитель контракта.

Кроме того, сам факт, что банк готов предоставить какой-то компании свои гарантии, уже говорит в ее пользу. Дело в том, что рассмотрение гарантии по сложности и глубине подхода ничем не отличается от одобрения заявки на кредит для бизнеса – а это значит, что банк всесторонне изучит следующие аспекты:

- Юридическую «прозрачность» бизнеса – все должно быть оформлено правильно и официально.

- Платежеспособность и финансовое состояние – главный фактор. Банк должен быть уверен в надежности и устойчивости своего партнера.

- Своевременность исполнения других обязательств (например, по налогам), отсутствие тяжб и споров с контрагентами. Это характеризует принципала как компанию, способную в полном объеме и в срок отвечать по обязательствам – а значит, у банка с большой долей вероятности не возникнет необходимости выплачивать значительные суммы по банковской гарантии.

- Хорошая деловая репутация говорит о добросовестном отношении клиента к своим обязательствам.

- Большую роль играет и суть самого контракта – если речь идет о чем-то неисчислимом или трудно поддающемся анализу, то банк может отказать в выдаче гарантии. Дело в том, что сам факт исполнения принципалом обязательств в данном случае будет целиком зависеть от мнения бенефициара. Проще говоря, последний, исходя из личных взглядов и субъективного мнения, может посчитать контракт неисполненным и потребовать возмещения по гарантии. Банку такие контракты невыгодны.

Таким образом, с точки зрения бенефициара выгода банковской гарантии очевидна: без лишних затрат он с помощью банковской гарантии приобретает в лице принципала надежного контрагента, причем уверен в то, что все документы и финансовый учет у контрагента соответствуют требованиям.

Выгода принципала в следующем:

- Во-первых, он имеет возможность значительно расширить круг своих контрагентов, начать сотрудничать с крупными компаниями, получить статус надежного и устойчивого партнера;

- Во-вторых, появляется возможность участвовать в торгах и получать контракты от государственных структур. Дело в том, что, согласно законодательству, для участия в тендерах нужно либо предоставить денежный залог, либо банковскую гарантию. И купить последнюю оказывается в большинстве случаев реальнее и выгоднее, чем выводить часть средств из оборота и терять возможную прибыль либо брать банковский кредит под большие проценты.

- В-третьих, даже при нарушении условий договора у принципала есть время на возврат средств – ведь он оказывается должен банку, а не контрагенту, и условия возмещения, их сроки строго оговариваются в договоре гарантии. При этом может быть предусмотрена возможность передачи банку залогового имущества, в таком случае нет необходимости возмещать банку затраты денежными средствами.

Очевидно, что принципал, как и бенефициар, имеет вполне весомые аргументы в пользу банковских гарантий. Что касается банка, у него тоже есть свои выгоды:

- Во-первых, разумеется, это стоимость гарантии. Хотя она гораздо ниже, чем проценты по кредитам, но зато выплачивается единовременно в полном объеме. Кроме того, взамен банк не предоставляет клиенту денежные ресурсы – то есть, по сути, абсолютно ничего не теряет. Все затраты банка – это расходы на рассмотрение заявки;

- Во-вторых, в большинстве случаев возмещение по гарантии не требуется – ведь в интересах принципала выполнить свои обязательства в срок. В противном случае он теряет прибыль, перспективного клиента, доверие банка, а в дальнейшем обязан возместить гаранту расходы;

- Во-вторых, даже в случае, когда клиент нарушил условия договора, а банку пришлось выплачивать возмещение, у кредитного учреждения есть страховка от потерь – например, залог имущества. Таким образом, даже если клиент не возместит гаранту расходы, у него истребуют и реализуют имущество.

Таким образом, банковская гарантия полезна для всех трех сторон договора, а ее стоимость вполне приемлема для принципала (2-10% от суммы возмещения). Теперь поговорим о существующих видах гарантий.

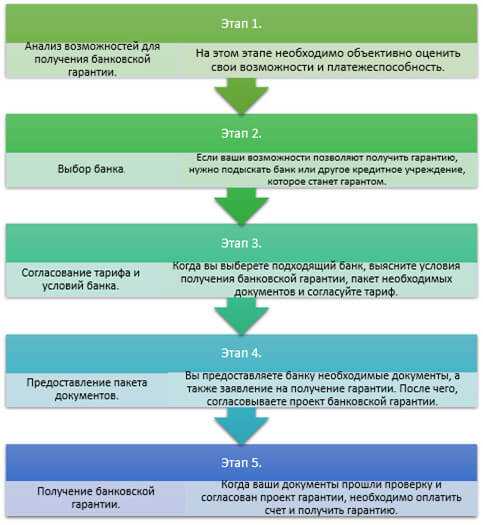

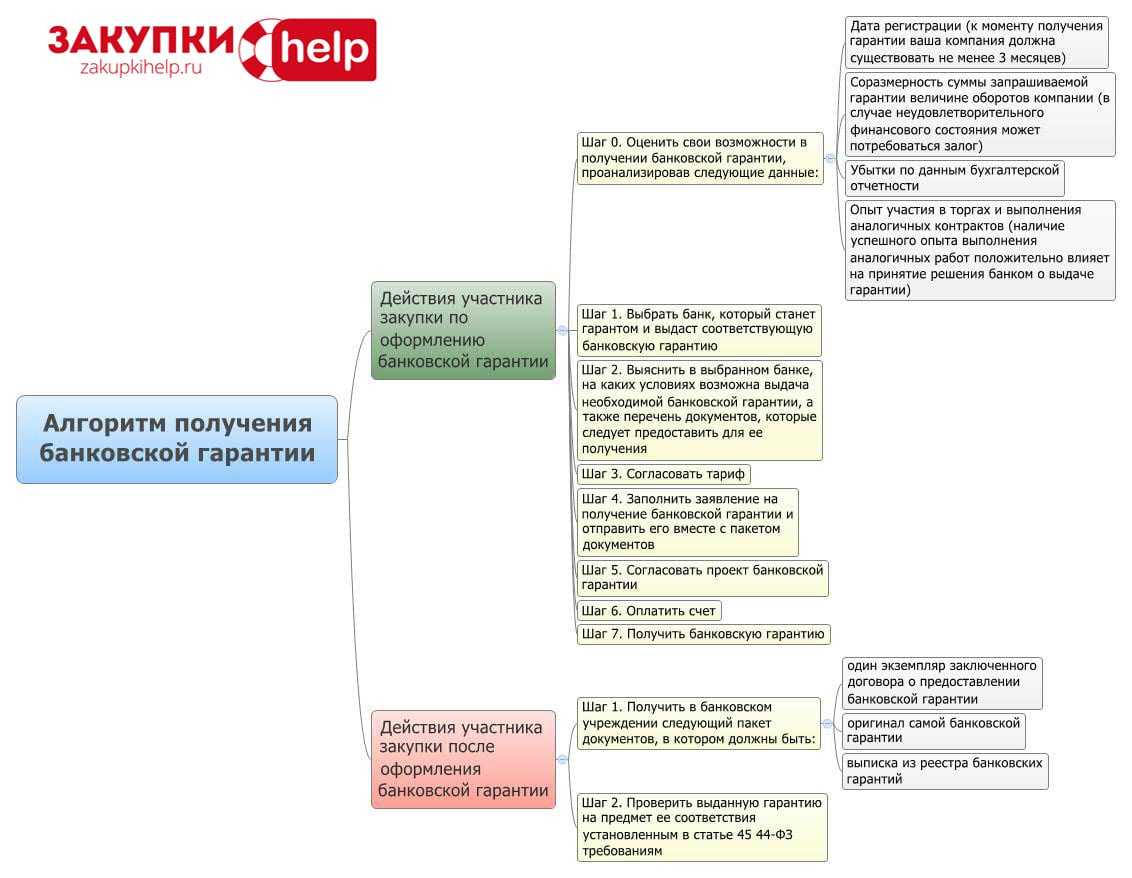

Как оформить банковскую гарантию — 6 основных этапов

Оформить её можно как обычным, так и электронным способом.

Для получения обычным способом подают печатные копии документов, а используют его для крупных сумм от 20 млн рублей. Ускоренным способом гарантию получают всего за пять рабочих дней.

Самый простой и быстрый способ — получить документ электронного формата. Для этого документы отправляют онлайн, подпись тоже ставят электронную. Личное присутствие не нужно ни на одном из этапов. Но оформить таким способом можно покрытие на сумму, не превышающую 3 млн рублей.

Этап 1. Возникновение потребности в получении гарантии

Банковская гарантия обязательна нужна компаниям, участвующим в госзакупкках.

Это своеобразная страховка заказчика, ведь банк обязан выплатить деньги, если вдруг исполнитель не справится с обязательствами.

Этап 2. Поиск банка-гаранта

Ознакомьтесь с перечнем банков, выдающих гарантии на сайте Минфина.

Проще получить гарантию в банке, в котором у компании уже открыт расчётный счёт. Если же ваш банк в списке Министерства Финансов отсутствует, то попросите рекомендовать учреждение других участников госзакупок.

Ещё есть варианты самостоятельного анализа в реестре госзакупок и обращение к брокеру.

Этап 3. Подготовка заявления на выдачу гарантий

Заявление подают в банк. Форму, по которой оно должно быть составлено, утверждает тоже банк. Поэтому пишут его уже на месте.

В заявлении указывают информацию обо всех субъектах сделки. Отмечают всю информации о гарантии — при каких условиях она действует, какого вида, можно ли её отозвать, какие обязательства сторон.

Если это необходимо, то в заявлении ставят пометку о том, что гарантия подчиняется Унифицированным правилам или Международной практике резервных обязательств.

Резервные обязательства — обязательства выплаты банком средств по требованию или при подаче документов, подтверждающих соблюдение условий для выплаты. Сюда входят такие обязательства, как резервные аккредитивы, гарантии банков-нерезидентов и другие.

Рекомендуем также прочитать материал об аккредитиве для покупки недвижимости.

Этап 4. Предоставление документов в банк

В банк подают заявление и проект. Проект составляют на русском, но если нужно, то дублируют заявление и на другом языке. К заявлению прилагают копию основного договора или другого документа об обязательствах, обеспечивающихся гарантией. Возможно, банк затребует и другие документы. Об этом надо узнать заранее.

Этап 5. Оформление гарантийного договора

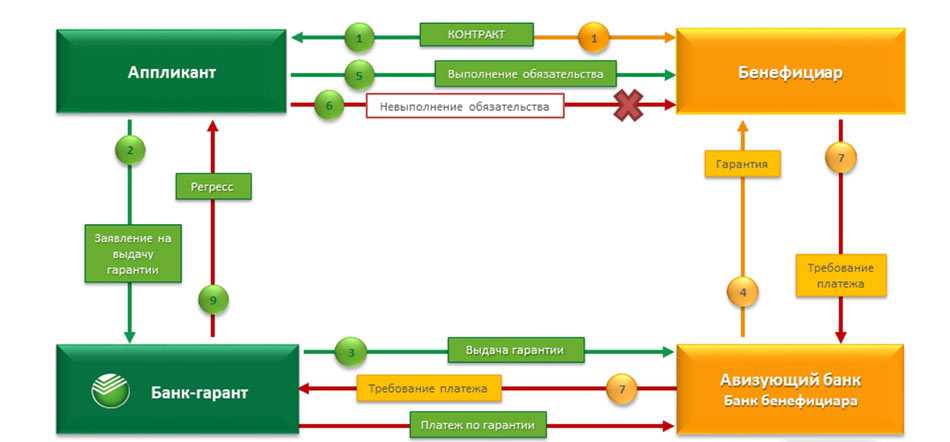

Обязательства принципала и банка, обеспечивающего гарантию, закрепляют договором. В договоре указывают, какой порядок выплаты принципалом суммы гарантии банку и какова сама процедура предоставления гарантии. Это, собственно, и есть основные предметы договора.

Договор предусматривает списание определённой суммы со счёта принципала или предоставление банку денежных средств. В соглашении отражают условия, сроки, порядок выплат, их размеры.

Этап 6. Выплата банковских гарантий

Важно понимать, что гарант не несёт ответственности за выполнение принципалом обязательств. Обязательство банка — выплатить деньги по требованию бенефициара, если соблюдены необходимые для выплаты условия

Это в той же степени актуально и для выплат страховых компаний.

![]()

Подробнее о том, как получить банковскую гарантию читайте в нашем материале.

Как оформить услугу?

Ниже рассмотрим, как заключается сделка и на каких условиях.

Схема процесса

Оформление банковской гарантии условно можно разделить на следующие этапы – от появления необходимости до завершения:

- поиск исполнителя на роль гаранта среди банков, могущих взяться за контракт;

- подача заявление на предоставление гарантии;

- сбор, подготовка и передача необходимой документации банковской организации;

- проверка клиента на предмет платёжеспособности;

- заключение договора между сторонами;

- оформление гарантийного соглашения.

Примечание 3. Искать подходящий банк можно или в самостоятельном порядке, или с помощью услуг брокера. Один из вариантов – обратиться в Сбербанк, который в этом плане работает без посреднического участия.

Условия для клиентов

По части предъявляемых условий каждое кредитно-финансовое учреждение имеет свою политику. Подход, как правило, строго индивидуальный. Часто бывает так, что банк демонстрирует лояльность своей клиентуре, но может увеличивать комиссионный сбор за посредничество.

![]()

Примечание 4. Многие банки предпочитают работать с теми юрлицами и ИП, которые имеют открытые в этих организациях расчётные счета. Таким образом появляется возможность осуществить мониторинг финансовой состоятельности, деловой репутации, а также дать прогноз.

Помимо прочего, для клиента есть и такие важные положения:

- срок деятельности компании не должен быть меньше одного года;

- желательно наличие депозитного и расчётного счетов в банке;

- финансовая ситуация должна отличаться стабильностью;

- необходимо наличие такой собственности, которое может стать залогом.

С одной стороны, как мы видим, требования довольно очевидные, с другой – они являются признаком того, что с юрлицом или ИП можно иметь дело, если они полностью соответствуют назначенным условиям.

![]()

Необходимые документы

Мы уже сказали, что в случае с каждым банком имеют место какие-то отличия. Но есть пул документов, которые относятся к обязательным:

- заявление и анкетные данные;

- копия ИНН и выписка из ЕРГЮЛ, которые выданы 30 дней назад и менее;

- заверенные нотариусом копии протокола учредительного собрания и регистрационного свидетельства;

- достоверный список всех лиц, участвующих в ООО, и копии их паспортов;

- копии лицензий и сертификатов;

- договоры аренды или права собственности на занимаемые помещения;

- копии бумаг, согласно которым назначены на свои должности конкретные руководитель и главбух, и их паспортов;

- копия проекта организуемой сделки;

- бухбаланс, отчётные данные по прибыли и убыткам за год;

- финотчётность за 6 месяцев;

- доходно-расходная декларация за год для УСН, налоговая декларация для ЕНВД;

- справка, подтверждающая отсутствие задолженностей;

- отчёт, касающийся аудиторской проверки;

- т.п.

Банк вправе также запросить копии документов по другим подобным успешным контрактам.

![]()

По каким признакам можно классифицировать банковские гарантии — обзор основных признаков

Согласно требованиям законодательства, текст гарантии нужно составлять точно и понятно, без неоднозначных трактовок.

Видов гарантий существует множество, причем они разнятся в зависимости от типа классификаций. Мы рассмотрим основные типы классификаций и виды, которые к ним относятся.

1) По назначению

Это самый простой способ классификации. Он зависит от того, что именно покрывает гарантия.

А покрывать она может исполнение обязательств, выплаты платежей, возврат денег. Также сюда относят такие виды, как таможенные и гарантии коносамента.

2) По обеспечению

Речь идёт о покрытых и непокрытых гарантиях.

Покрытые предоставляют под определённое обеспечение — например, деньги на депозите. Эти деньги помещают в банк на весь период действия гарантии.

Непокрытые даются как под обеспечение, так и без него. Но если есть обеспечение, то в данном случае это не деньги, а залог.

Пример

Залогом по непокрытой гарантии бывают товары в обороте, оборотные средства, права требования и другое.

3) По условиям выполнения платежа

Если гарант выплачивает платёж лишь при соблюдении условий, прописанных в соглашении, то это условный вид.

Если же гарант обязан выплатить гарантируемую сумму сразу же, как поступит первое требование бенефициара, то безусловный.

4) По характеру

Гарантии делят на отзывные и безотзывные.

Тут всё зависит от характера гарантии: отзывную отозвать возможно, а безотзывную банковскую гарантию — нет.

Если принимать за внимание общее правило, то почти все гарантии — безотзывные, а отзывные отличаются тем, что в них прописана возможность отзыва, но их меньшинство. Что касается права отзыва, оно бывает условным и безусловным

Мы подготовили таблицу по видам гарантий:

| № | Вид | Особенности |

| 1 | По первому требованию | Обязательна выплата по первому письменному требованию |

| 2 | Условная | Выплата по первому письменному требованию, составленному в соответствии с условиями |

| 3 | Отзывная | Могут отзываться без предварительного уведомления бенефициара |

| 4 | Безотзывная | Нельзя отозвать |

| 5 | Покрытая | Принципал предоставляет денежные средства или имущество для покрытия |

| 6 | Непокрытая | Ни денежные средства, ни имущество принципал не предоставляет |

| 7 | Тендерная | Выдается по просьбе участника торгов стороне, объявившей торги |

| 8 | Исполнения | Выдается по просьбе поставщика товаров или услуг или другого подрядчика покупателю или заказчику |

| 9 | Возврата платежей | Выдается по просьбе поставщика товаров или услуг или другого подрядчика |

| 10 | Подтверждённая | Частично или в полном объёме подтверждается другим банком или кредитной организацией |

| 11 | Контргарантия | Банк или кредитная организация могут потребовать выдачи гарантии от другого банка по поручению принципала |

Если вам нужно оформить банковскую гарантию, в нашем материале вы узнаете как это сделать.